インフレで“お金の価値”はどう変わる?

こんばんは、キリュウです。

先日、知り合いとお金の話をする機会がありました。

その方は、1000万円をゆうちょの定期預金で運用しているそうです。

話の流れで、ボクが「長期なら新NISAでオルカンなども選択肢かもしれませんね」と言ったところ、「リスクは取りたくないし、定期預金ならお金は確実に増えるから問題ないでしょう?」と少し強めに返されてしまいました。

そのとき、ボクは「これは投資の話というより、別の視点の話かもしれないな」と感じました。

「安心を大事にしている人」に「効率の話」をぶつけてしまったボクのミスでしたね。

日本では長い間デフレが続いてきたこともあり、

「インフレ=お金の価値がどう変わるのか」について、まだ実感が湧きにくい人も多いのではないでしょうか。

そこでこの記事では、投資の話は置いておいて、

インフレによって“お金の価値”がどう変わるのかを、できるだけ分かりやすくまとめてみました。

「お金は減っていないのに、なぜ不安になるのか?」

その理由を知りたい方は、ぜひ読み進めてみてください。

「お金は減っていないのに、生活は苦しくなる」

そんなことが本当に起きるの?と思うかもしれません。

でもそれはインフレという仕組みを知ると、意外とシンプルに理解できます。

今回は投資の話はせず、

👉「お金の価値がどう変わるのか」

を図で説明します。

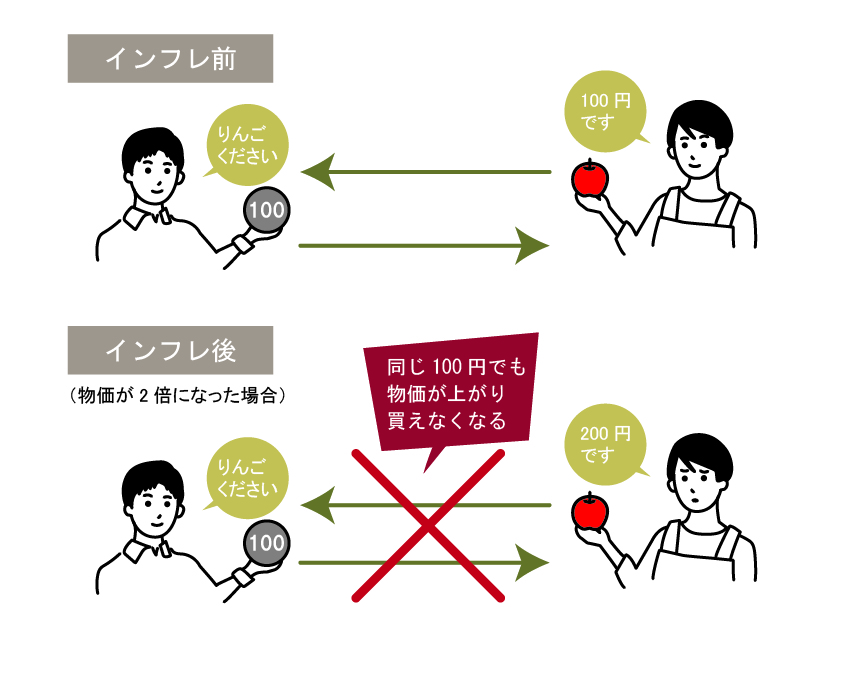

インフレとは「物の値段が上がること」

・昔100円 → 今200円のりんご例

100円は減っていません。

でも、100円で買える量は少しずつ減っています。

これを「実質的に価値が下がる」と言います。

※補足:この「価値が下がる」というのは、

「名目のお金(額面)はそのままでも、

物価と比べたときの“実際の買える量(実質)”が減る

ということです。

この考え方は経済統計でもよく使われています。

定期預金は悪い?→いいえ、目的次第

定期預金が悪いとは、ボクはまったく思っていません。

・元本保証であること

・預けている間も安心できること

・生活防衛資金として使いやすいこと

こうした点を考えると、定期預金は

「増やすためのお金」ではなく、

「守るためのお金」に向いている金融商品だと思います。

一方で、もし

「長期的にお金を増やしたい」という目的がはっきりしている場合は、

低金利の商品だけを選ぶのは、少し選択肢が狭いかもしれません。

実際、先日の知り合いとの会話を振り返ると、

その方にとっては

「減らないこと=何より大切」

という価値観だったのだと思います。

整理すると、こんな違いになります。

ゆうちょの定期預金

👉 元本保証・安心感を重視したお金

新NISA(オルカンなど)

👉 価格変動はあるが、将来の成長を期待するお金

どちらが正しい、という話ではなく、

目的によって使い分けるものだとボクは考えています。

投資は「余裕資金」で考えるもの

もちろん、生活に必要なお金まで含めて、

資産のすべてを投資に回すのはおすすめできません。

多くの人にとって現実的なのは、

まず生活防衛資金として一定の貯金を確保し、

そのうえで余裕のある資金を投資に回す、

「貯金+投資」の組み合わせだと思います。

新NISAも、

短期で増やすことを目的とした制度ではなく、

長期・分散・積立を前提に、

時間を味方につけて運用していく仕組みです。

考えたくはないですが株価の大暴落などは必ずやってきますからね。

まとめ

どれが正解かは、人それぞれです。

ただ、お金の「額面」と

「価値(買える量)」は同じではない、

という事実だけは知っておいて損はありません。

将来の生活設計を考えるときに、

なぜ実質的な価値を意識した方がよいのか。

この記事が、そのヒントになれば嬉しいです。

終わり!